Die Finanzplanung junger Konsumenten: Herausforderungen und Chancen

Sven Runge - 22. Oktober 2024

Die Finanzplanung junger Menschen ist heutzutage von Unsicherheiten, Dauerkrisen und dem Wandel in der Arbeitswelt geprägt. Wie können Banken und Finanzdienstleister das Vertrauen dieser Generation und interessanten Zielgruppe gewinnen? YouGov-Daten zeigen es.

Viele junge Konsumenten aus der Gen Z oder Gen Alpha müssen sich auf instabile Beschäftigungsverhältnisse, befristete Verträge und den Aufstieg der Gig-Economy einstellen, was ihre langfristige finanzielle Planung erschwert. Dies unterscheidet sie stark von früheren Generationen und bedeutet für Kreditgeber, dass sie die neuen Anforderungen der jungen Konsumenten befriedigen müssen.

Aktuelle Daten aus einer YouGov-Studie (u.a. basierend auf dem Zielgruppensegmentierungstool YouGov Profiles) stellen die Zukunft des Konsumentenkredits aus Sicht junger Verbraucher in Deutschland dar. Mit jungen Menschen bezeichnen wir die Altersgruppe der 18- bis 29-Jährigen, also eine Gruppe, die oftmals am Beginn ihres Berufslebens steht. Sie fangen in dieser Lebensphase an, relevantes Einkommen aufzubauen und sich mit Finanzthemen tiefergehend auseinanderzusetzen.

Das Leben im Hier und Jetzt

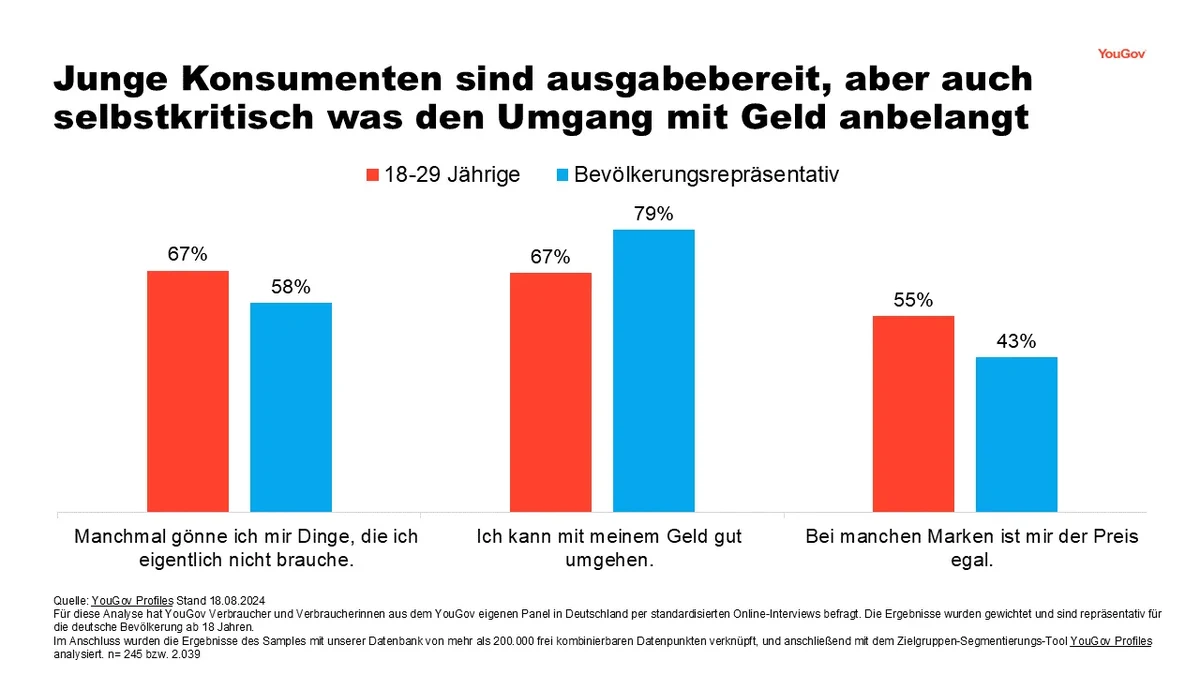

Dabei haben junge Konsumenten trotz aller Krisen und Findungsphasen große Wünsche und Träume für die Zukunft: Sie wollen beispielsweise langfristig ihre eigenen Finanzziele erreichen (dies sagen in der Altersgruppe 18 bis 29 Jahre 41 Prozent im Vergleich zu 29 Prozent der deutschen Gesamtbevölkerung) oder eine Immobilie erwerben (33 Prozent vs. 15 Prozent der deutschen Bevölkerung). Trotz ihrer langfristigen Ziele sind sie aber (noch) nicht auf langfristiges Sparen aus, denn sie leben vor allem im Hier und Jetzt. So sagen 67 Prozent der 18- bis 29-Jährigen, dass sie sich manchmal Dinge gönnen, die sie eigentlich nicht brauchen (vs. 58 Prozent der Gesamtbevölkerung) oder auch, dass sie zu Marken greifen, bei denen ihnen der Preis egal ist (55 Prozent vs. 43 Prozent).

Das „Im Hier und Jetzt leben“ heißt aber auch, dass sie mit dem Sparen erst „morgen“ anfangen wollen: 73 Prozent der jungen Verbraucher planen, im nächsten Jahr mehr Geld zu sparen. Dieses Vorhaben letztendlich umzusetzen ist selbstverständlich eine andere Herausforderung. Ganz selbstkritisch sagen aber auch nur 67 Prozent der 18- bis 29-Jährigen und damit deutlich weniger als der Bevölkerungsschnitt (79 Prozent), dass sie gut mit Geld umgehen können.

Ein Merkmal der jungen Verbraucher ist weiterhin, nicht dazu bereit zu sein, auf etwas zu verzichten, nur weil sie weniger Geld als das soziale Umfeld haben (28 Prozent vs. 19 Prozent der Gesamtbevölkerung oder vs. 11 Prozent der Befragten ab 51 Jahren). Dies unterstreicht erneut, dass junge Konsumenten durchaus ausgabebereit sind.

Schulden sind für junge Leute vertretbar

Diese Ausgabebereitschaft bedeutet dann auch, dass es für sie vertretbarer als für ältere Generationen ist, Schulden zu machen. So sagt jeder vierte junge Konsument (24 Prozent), dass es für sie ganz normal sei, ihre Konsumausgaben über Kredite zu finanzieren (vs. 13 Prozent der Gesamtbevölkerung). Gerade online kaufen junge Leute schneller „mal auf Kredit“. Im Internet sind junge Konsumenten eher dazu bereit, ein Kreditangebot anzunehmen als die älteren Vergleichsgruppen: 29 Prozent sind nach eigenen Angaben im Internet schneller versucht, etwas auf Kredit zu kaufen (vs. 19 Prozent der Gesamtbevölkerung).

Klassische Dispo-Kredite sind dabei für junge Menschen heutzutage eher unbekannt und selten eine Lösung: Nur 36 Prozent der 18- bis 29-Jährigen könnten ihren Freunden einen Dispo-Kredit erklären (vs. 64 Prozent der Gesamtbevölkerung).

Dieses fehlende Wissen zeigt sich auch, wenn es um Finanzdienstleister allgemein geht: Die Mehrheit der jungen Menschen sieht keinen Unterschied zwischen verschiedenen Banken (57 Prozent) und nur 50 Prozent vertrauen Banken und Finanzdienstleistern.

Über welche Wege können Banken und Finanzdienstleister sich das Vertrauen erarbeiten und junge Leute unterstützen?

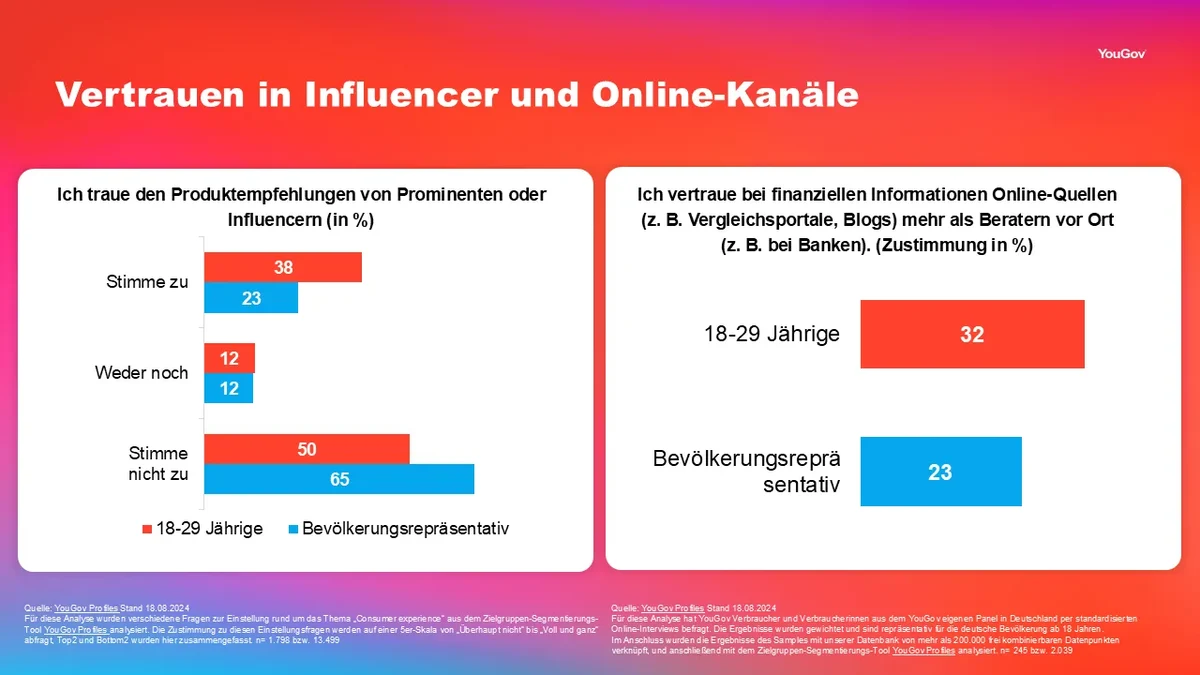

Eine Möglichkeit, sich das Vertrauen der jungen Konsumenten zu erarbeiten, sind Beiträge über Social Media Plattformen oder auch Podcastformate. Influencer im Bereich Finanzen/Immobilien erreichen mittlerweile auf TikTok und Instagram täglich mehrere 100.000 Follower. Die Informationssuche und Bildung über das Finanzwesen findet für junge Menschen also aktiv online statt. Hierbei muss auch festgehalten werden, dass das generelle Vertrauen in Influencer unter Jüngeren größer ist als unter Älteren: 38 Prozent geben an, den Produktempfehlungen von Influencern und Prominenten zu trauen (vs. 23 Prozent der Gesamtbevölkerung). Das zeigt, wie stark der Einfluss dieser Persönlichkeiten auf die junge Zielgruppe tatsächlich ist.

Gleichzeitig sehen die 18- bis 29-Jährigen nun bereits eher Online-Quellen bei finanziellen Informationen als vertrauenswürdiger an als (Bank-)Berater vor Ort (32 Prozent der 18- bis 29-Jährigen vertrauen Online-Quellen mehr vs. 23 Prozent der Gesamtbevölkerung). In Zeiten von Filialschließungen und der neuen Generation von KI-gestützten Robo-Advisorn wird die Bedeutung der Online-Informationen und Customer Experience also weiter stark zunehmen.

Auf welche Kreditformen und Anbieter setzen junge Konsumenten aktuell?

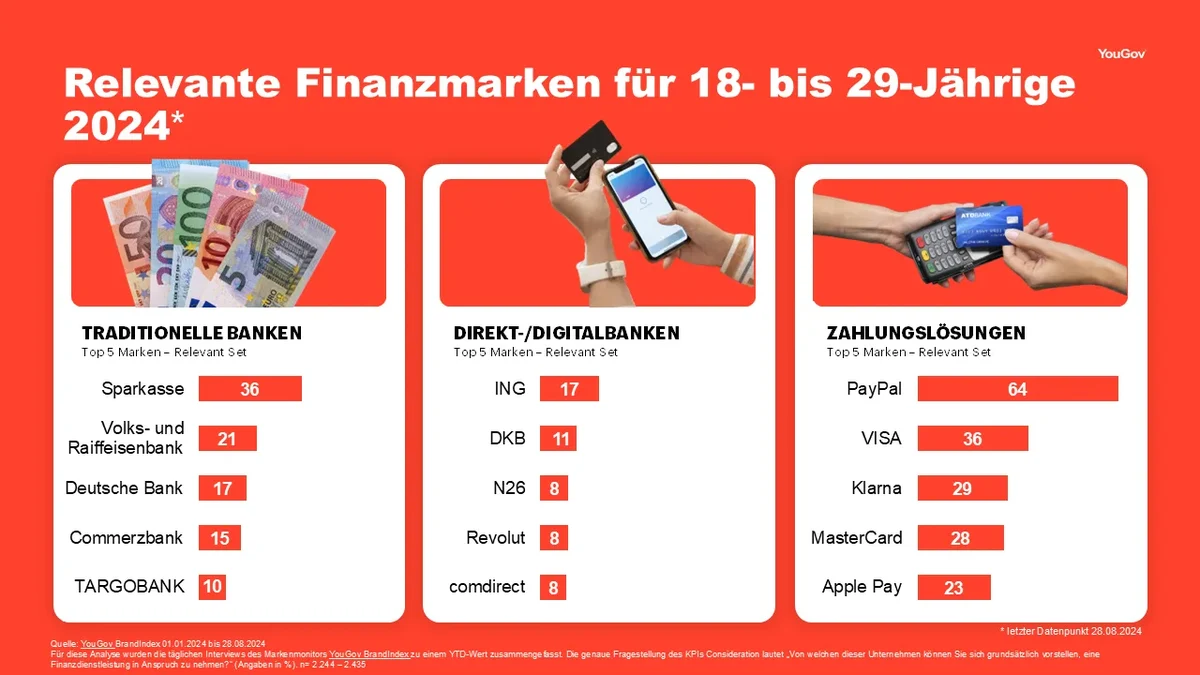

Daten aus dem YouGov BrandIndex (Stand Ende August 2024) zeigen, dass 18- bis 29-Jährige zwar auch noch traditionelle Banken, wie die Sparkasse oder die Volks- und Raiffeisenbank, für die Finanzthemen in Betracht ziehen (Banken, die oftmals aus der Jugendzeit bekannt sind), dass sie aber auch Neo-Digitalbanken und -Services gegenüber aufgeschlossen sind. Plattformen wie N26 oder Revolut zieht aktuell jeder Zwölfte (8 Prozent) in dieser Altersgruppe in Betracht. Andere (digitale) Zahlungsdienstleister wie VISA, Klarna, Mastercard oder auch Apple bzw. Google Pay sind in der Altersgruppe ohnehin schon fest etabliert. Die beliebteste Zahlungslösung ist aber nochmals eine andere: Knapp zwei Drittel (64 Prozent) haben PayPal im Relevant Set.

Diese potenziellen jungen Nutzer sind nicht nur bereit, neue Technologien auszuprobieren, sondern integrieren diese auch schnell und nahtlos in ihren Alltag, was zeigt, wie sehr sie auf Innovation und Benutzerfreundlichkeit setzen. Denn: Junge Konsumenten legen vermehrt Wert auf digitale, transparente und leicht zugängliche Finanzprodukte.

Fazit: Die digitale Affinität junger Konsumenten

Abschließend lässt sich sagen, dass die junge Generation auch und gerade im Finanzmarkt eine treibende Kraft in der digitalen Transformation darstellt. Marken, die junge Verbraucher erreichen wollen, sollten vermehrt auf Online-Touchpoints und digitale Services setzen. Die jungen Konsumenten wollen im Bereich Banking und Finanzen, dass sie Dinge einfach und schnell online abwickeln können. Sie sind offen für neue Technologien und digitale Angebote werden entsprechend in Zukunft (noch) wichtiger werden. Dies sollten Banken und Finanzdienstleister berücksichtigen, um sich in das Bewusstsein junger Verbraucher zu bringen und langfristig Bindung sowie Vertrauen aufzubauen.

Zudem spielt der Einfluss von Influencern und Online-Quellen eine zentrale Rolle: Junge Konsumenten vertrauen deren Empfehlungen und agieren selbst als Multiplikatoren von Trends. Diese dynamische und digital-affine Generation gestaltet aktiv die Zukunft und setzt neue Maßstäbe in der Nutzung und Verbreitung digitaler Angebote. Ihre Rolle als Konsumenten und Gestalter von Trends wird auch in Zukunft für das Kreditwesen entscheidend sein.

Wenn Sie oder Ihr Unternehmen mehr von YouGov zu den Themen Finanzen, Finanzplanung oder Kredite aus Verbrauchersicht erfahren wollen, können Sie hier mit uns Kontakt in Kontakt treten.